フリーランスになって報酬をクライアントからいただく際、領収書は発行しなくてよいのか、逆に支払いが生じて領収書をもらったほうがよいのかなど不安が少なからずあると思います。この記事では領収書の基本的なことから発行に至るまでを解説していきます。

目次

領収書とは

代金のやりとりが行われたという証明になるものです。税法上では「金銭または有価証券(株式や小切手などそれ自体に財産価値のあるもの)の受理を証明するためにつくられた受取書」が正しい定義です。ルールとして代金を支払った側が受領した側に対して領収書の発行を依頼したら、受領側は必ず発行する義務になっています(民法上)。例えば、支払い側の立場になってみましょう。代金を支払ったのにも関わらず相手から支払われていないと言われてしまい、また支払うことに。これは二重支払いになります。どちらかといえば支払い側のほうがリスクを抱えている(財産が減る)ため、支払い側から領収書の発行を依頼できるようになっています。もし領収書の発行を拒否された場合は支払いも拒否することができます。ただし、あらかじめ領収書を発行しないと双方で合意がとれていれば発行は不要です。

領収書の発行タイミング

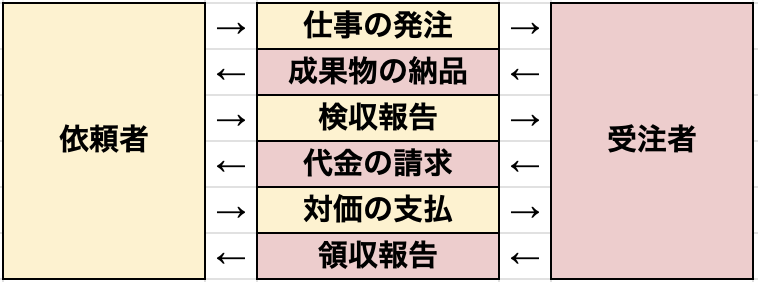

では領収書はどのタイミングで発行されるものなのでしょうか。代金が発生する仕事の流れを依頼者と受注者の場合で以下に示します。

まず、依頼者は仕事の内容と金額を決めて受注者に発注をします。金額は事前に受注者側に見積もり、双方で決めたものです。途中で変更がない限り、この金額で代金が支払われます。代金を正しく受け取ったという証拠になるため、領収書は最後の領収報告で発行されます。

請求書との違い

代金のやりとりの部分では領収書の他に請求書も重要です。依頼者は納品されたものが仕様や要望に沿っているかを確認します。これを検収と言いますが、受注者は検収が完了したことを依頼者から受けて、初めて代金を請求することができます。このときに発行するものが請求書です。領収書も請求書も代金を受け取る側が発行するものになります。しかし領収書は代金を受け取ったことを証明する書類に対し、請求書は発生した金額を支払ってほしいと伝える書類です。領収書と異なる点は他にも、発注内容に加えて支払い方法や支払い期限を記載することが挙げられます。

フリーランスに関する領収書は2種類

フリーランスは毎年確定申告が必要になります。確定申告をする目的は所得税の算出です。簡単に示すと「収入ー経費=課税対象」です。そこで2種類の領収書が活躍します。発行する領収書と受領する領収書です。もし領収書の発行をしないと双方で取り決めをしている場合は発行が不要と伝えましたが、領収書はあったほうが無難でしょう。この他に青色確定申告をする場合は、収支がわかる帳簿も必要になります。

発行する領収書

発行するということは代金を受け取ったという意味になりますので、主に収入を証明する領収書です。ただし原本は相手に渡しますから、控えで収入額を確認できます。

受領する領収書

経費として何か支払いが発生した場合は必ず領収書を発行してもらいましょう。経費計上をして少しでも支払う税金を抑えます。

領収書には何が書かれているのか

発行した日付

同時履行が原則のため代金の受け渡しが行われたら即時領収書を発行します。この日付はいわば代金の受け渡しが行われた日という証明になります。

宛名

依頼者の会社名や個人名です。略称ではなく、正式名称が記載されています。

例えばアルファベットで略されたり、株式会社ではなく(株)などとは書かれません。

金額

受け取った代金の金額です。消費税込みの金額が記載されます。

但し書き

この代金は何の代金かを明確にするためのものです。「〜代として」「〜費として」などと記載されます。本来、経理上では勘定科目と言って費用の名前にルールがありますが、内容がわかれば問題ありません。

発行者名および住所・連絡先

宛名同様、正式名称で記載されます。なお、連絡先があれば何かあったときに確認が可能になるため、より信用度の高い領収書になるでしょう。

【領収書を発行する】クライアントに領収書を発行するときの注意点

領収書は証明書と同じであるためミスがないようにしたいものです。以下に注意点をまとめました。

宛名は必ず記載

宛名がない領収書は経理上認められない可能性があります。クライアントも宛名がなければ困ってしまいます。お互いスムーズに処理するためにも宛名は必ず正式名称で記載しましょう。

控えの保管

領収書の控えがあると安心です。例えばクライアント側から「金額が異なった」などと申し出があったとき、控えが役に立ちます。実際に受領した金額はいくらだったかを証明することができます。

改ざん防止

お金のやりとりが発生する場合は双方の信用が大切です。しかし悪意ある第三者も含めて金額の改ざんを未然に防止する工夫をすることも当事者として必要です。

- 金額の最初に「¥」や「金」を書く

- 3桁ごとにカンマを打つ

- 最後に「-(ハイフン)」や「也」を書く

一桁違うだけで金額は10倍違いますから、不要な隙間を作ったりしないようにしなければなりません。

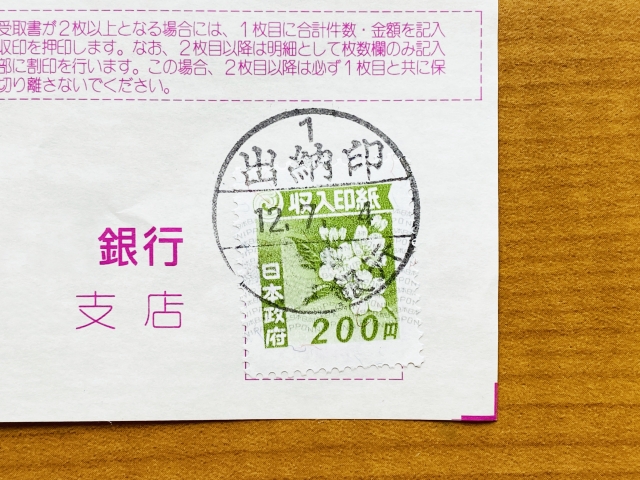

収入印紙が必要な場合も

領収書を紙で発行し、かつ5万円以上の領収金額である場合は収入印紙の貼付が必須です。収入印紙については後述します。

印鑑は任意

印鑑は必須ではありませんが、あったほうが無難かもしれません。日本では特に印鑑文化が根強く、クライアントによっては印鑑を必須としている場合もありますので確認しましょう。

【領収書を受領する】領収書を受領するときの注意点

領収書に何が記載されるべきかを理解できていれば、おのずと確認すべきポイントがわかります。

- 発行した日付

- 宛名

- 金額

- 但し書き

- 発行者名および住所、連絡先

- 収入印紙(金額が5万円以上)

収入印紙とは

領収書や契約書など経済的取引によって発生した書類に課せられる「印紙税」を国に支払うためのもので、その書類に貼付が必要です。印紙税法によって「営利を目的とした支払いに関する領収書は課税文書の対象」とされています。切手のように事前に購入することで税金の前払いをしているわけです。印紙税の納税義務者は作成者です(印紙税法第3条)。法人名義で領収書が発行された場合は、その法人が納税義務者になります。

収入印紙が必要な条件

領収書を紙で発行し、かつ5万円以上の領収金額である場合は収入印紙の貼付が必須です。ただし、電子データでは収入印紙は不要です。収入印紙の金額は以下のとおりです。

収入印紙の購入場所

郵便局、コンビニエンスストア、役所、法務局で購入が可能です。購入方法は現金のみで、電子マネー決済、QRコード決済、クレジットカード決済はできません。

収入印紙の貼付方法

貼付位置に決まりはなく、使用する領収書に貼付スペースが設けられていなければ空きスペースで構いません。貼付したら収入印紙と文書をまたぐようにサインまたは印鑑を押印します。これを消印と言います。消印があって初めて印紙税を納税したと認められます。

こんなときどうする?領収書の疑問

よくある質問やトラブルをピックアップしました。

領収書の管理はどうすればいいか

領収書の保管期間が義務付けられています。法人は7年間、個人事業主は白色申告者で5年間、青色申告者で7年間です。

宛名がないとき

宛名が空欄の領収書は認められないこともあります。発行する際は必ず明記するように、受領した際には宛名の記入を要求しましょう。

収入印紙の貼付を間違えた

必要以上に貼付した場合、5年以内であれば印紙税の過誤納金として還付が可能です。

その際は「印紙税過誤納確認申請書」を納税地の税務署に提出します。

領収書の再発行を求められた

二重計上トラブルの元になりますので再発行は拒否してください。ただし、発行時に再発行は認められない旨をきちんと説明しておきましょう。

クレジットカードの場合の領収書は

クレジットカード払いで領収した場合は、たとえ領収書の発行を依頼されても義務ではないので断ることができます。なぜなら、代金はクレジットカード会社が支払ったことになっているからです。どうしても必要ならば、クレジットカードによる支払いの旨を明記した上で仮発行しましょう。このとき、金額が5万円を超える場合でも収入印紙は不要です。また、請求書とクレジットカードの明細書があれば経理上は証明として認められることがあります。

領収書が発行されない

ネットでの取引が多くなってきています。特に経費計上したくても領収書が発行されないことがあるでしょう。その場合は出金伝票で代用することができます。出金伝票とはいわば帳簿です。自分で記録をしていくのですが、下記の項目は記載が必須です。

- 支払った日付

- 支払い先

- 金額

- 勘定科目(〜費)

- 支払った内容

まとめ

フリーランスが領収書を発行あるいは受領する際に役立つ書き方やルールなどについて解説しました。フリーランスは収支の状況を全て把握しておかなければいけません。案件数が増えれば金額も大きくなり、お金のやりとりも増えていきます。領収書などの金銭に関わる書類は双方の信頼関係で成り立っている部分もあります。実際、金銭トラブルはつきものと言っても過言ではありません。この記事に書かれている注意点を踏まえながら発行および保管を適切にして、お互い気持ちの良い仕事をしていきましょう。

投稿者プロフィール

- 読んでいただきありがとうございます。読むことも書くことも苦手だったのに、今ではそれらが楽しみのひとつになりました。よろしくお願いいたします!

コメント