2023年10月からインボイス制度が始まりました。フリーランスの方々にとっては想定外の制度ですよね。ただ仮に、今は関係がないとしてもインボイスについては知っておいたほうがあとで役立つこともあります。インターネットで調べるとインボイス制度についての記事がかなり溢れてきました。

みなさんは、

「インボイス制度をもう一度おさらいしておきたい」

に加えて、

「海外移住してフリーランスの仕事をしたいがどう影響するのか」

のように疑問に思うこともあるでしょう。この記事は海外移住しようとしている、またはすでに海外在住中のフリーランスの方にスポットを当てています。

インボイス制度は海外移住・海外在住の方でも必要なのでしょうか。インボイスに影響する取引の具体例も紹介しているので参考にしてみてください。

目次

フリーランスとはどんな働き方?

そもそもフリーランスとは、会社などに所属せずに個人で仕事を請け負い働く人を指します。仕事は幅広く、ライターやデザイナー、プログラマーなど各種専門分野においてフリーランスとして活躍しているという人が多くいます。

企業との業務委託契約を結んで、独立した事業者として仕事をするフリーランスは、労働基準法が適用されません。そのため、仕事時間や休日、働く場所を自由に決めることができるというメリットがある一方で、労災の補償対象外であったり、ケガや病気による休業補償を受けられないなどのデメリットが挙げられます。

フリーランスとして働くことを考えているのであれば、メリット・デメリット両方について理解したうえで進めていく必要があると言えるでしょう。

また、フリーランスと同義語のようにして使われる言葉に「個人事業主」があります。個人事業主は、法人ではなく個人で独立して事業を行っている人のことを指します。個人事業主になるには、税務署に開業届を提出します。フリーランスが開業届を出すと税法上、個人事業主として分類されるというだけで、独立した事業者として仕事をするという点ではどちらも同じです。

海外在住でフリーランスとして働くなら税金はどこに納める?

フリーランスのメリットの一つである、働く場所を自由に選べるという点ですが、それが海外の場合に、税金の取り扱いはどのようになるのでしょうか?

非居住者とは?

ここで押さえておきたいポイントは「非居住者かどうか」です。

海外在住の非居住者の場合には、基本的には在住している国に納税をおこない、日本での確定申告の必要はありません。

非居住者とは簡単に言えば日本に住んでいない人ですが、税法上、非居住者の定義があります。さらに、所得税法、消費税法における非居住者の定義が異なるので正しい理解が必要です。

所得税法上の非居住者

所得税法上の非居住者は国税庁の源泉所得税居住者と非居住者の区分によると、

”「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」という”

としています。したがって、日本を離れたとたんに非居住者として取り扱われることがない点に注意しましょう。

非居住者の場合、基本的には居住地への納税となりますが、「国内源泉所得」のみ日本での課税対象となります。

国内源泉所得とは、所得が発生した原因や場所がすべて日本国内である所得のことです。

たとえば、ライターやデザイナーとの契約により著作物が発生する場合の契約では、著作権使用料が発生し源泉徴収が必要となります。

そのため、契約した仕事それぞれにどの地で得た仕事なのかを把握し、納税の要不要を理解していく必要があるといえます。

消費税法上の非居住者

外国為替および外国貿易法(いわゆる外為法)第6条第1項第6号に規定する非居住者」が適用されますが、この中で

”居住者は日本国内に住所または居所を有する個人及び本邦内に主たる事務所を有する法人のこと、非居住者とは居住者以外の個人および法人のこと”

としています。

- 海外にある事務所に勤務するため出国する人

- 2年以上海外に滞在する人

- 上記2つ以外の理由で2年以上滞在するに至った人

- 日本への一時帰国による滞在期間が6ヶ月未満の人

非居住者かどうか判断するには客観的判断が必要で「住所」とは事業が成り立つように環境が整っている「活動の拠点」を指します。

住民票の状態に関わらずあくまでも実態に則して判断されることに注意です。

ずっと日本に戻らないのは明らかに非居住者です。一時帰国の際に医療保険などで困らないように住民票は日本に置いたままにしているだけ、1ヶ月に1回は必ず日本に戻ると決めているなども非居住者です。ただし頻繁に帰国したり、明らかに日本国内に滞在する割合が多いと非居住者とはみなされない場合があります。

支払う税金は日本に住んでいるフリーランスと違うの?

フリーランスが仕事をする上で所得税と消費税は無視できません。ではこの2つにおいて日本に住んでいる場合とそうでない場合で納める税金が異なるのかを見ていきましょう。

所得税のちがい

日本に住んでいる居住者と、海外に住んでいる非居住者の国内源泉所得の源泉徴収税率は異なることがあります。

非居住者の場合には、基本的に一律20.42%の国内源泉所得税を納付することとなる一方、居住者の場合には、給与所得の源泉徴収額表に基づいて源泉徴収額が決定されることとなり、税率が20.42%を下回るケースもあります。

したがって、非居住者の方が収める税金が高くなるという傾向にあります。

しかしながら、租税条約により所得税が減免される場合があります。租税条約とは、正式名称が「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国と相手国との間の条約」であり、海外で生じた所得において、源泉所得額を減免するという内容も含まれています。

非居住者で国内源泉所得税を納税する場合には、租税公約による所得税の減免についても確認するようにしましょう。

消費税のちがい

支払う消費税率に違いはありませんが、そもそも消費税法上下記の4要件を満たしているものに対して消費税がかかることになっています。

- 国内取引であること

- 事業者が事業として行うものであること

- 対価を得て行うものであること

- 資産の譲渡・貸付、役務の提供であること

逆に満たさなければ「不課税取引」「非課税取引」「免税取引」に分けられます。言い方は違いますがこれらの取引には消費税がかかりません。

要件1を満たしていなければそもそも消費税対象外なので「不課税取引」

要件をすべて満たしていても不動産売却、利子などは消費税法上非課税なので「非課税取引」

要件をすべて満たしていても以下のいずれかに当てはまれば「免税取引」

- 日本からの輸出として行われる資産の譲渡または貸付け

- 国際輸送・国際電話・国際郵便

- 非居住者に対する役務の提供(国内における飲食または宿泊等一定のものを除く)

加えて、納税すべき個人事業者の条件は以下を満たしている人です。

- 前々年または前年の1月〜6月の売上が1,000万円以上

- 開業から2年以降

海外在住フリーランスに源泉徴収はある?

そもそも源泉徴収とは、収入に応じて計算された所得税を、前払いという形をとり収入から差し引くことです。例えば会社員の場合は給与から天引き、フリーランスの場合は都度支払われる報酬から天引きします。

すでに説明したとおり、海外在住のフリーランスの報酬は「国内源泉所得に当たる場合のみ」源泉徴収があります。

したがって、所得が発生した原因や場所がすべて日本国内である所得なのかによって源泉徴収の有無があり報酬額が変わってくるということを理解しておく必要があります。

日本で確定申告は必要?

国内源泉所得が発生した場合には、日本で税金を納める必要があり、確定申告を行わなければなりません。確定申告期間は原則、毎年2月16日~3月15日の1か月間です。

海外在住の場合、確定申告の方法は3つ。

一時帰国し自分で確定申告

日本にいたときと同じように税務署や、役所、臨時確定申告会場に足を運んで行います。

納税管理人に代理で手続きを依頼する

納税管理人は、日本の非居住者が納税の必要がある場合に、非居住者に代わって納税事務処理を行う人を指します。なお、納税管理人の選定・届出は日本の出国前に提出する必要がある点はあらかじめ知っておかなければ、手続きができないので注意しておきましょう。海外在住が長期になる場合や、帰国の予定が未定の場合であれば、あらかじめ納税管理人の届け出をしておいた方が安心です。

e-Taxを利用して電子申請する

この方法は海外にいながら手軽に確定申告ができるというのが最大のメリットです。ただし、住民票を日本に残しておりマイナンバーカードが手元にあるという条件が整っている必要があります。

したがって、国外転出届を提出し、マイナンバーカードを自治体に返却している場合にはe-Taxを利用することができません。

そもそもインボイス制度ってなに?

それでは消費税に関してはどうでしょうか。ここからは令和5年(2023年)10月1日からはじまったインボイス制度について解説していきます。

複数税率に対応した消費税の仕入税額控除の方式のこと。税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存により仕入税額控除の適用を受けることができる制度です。

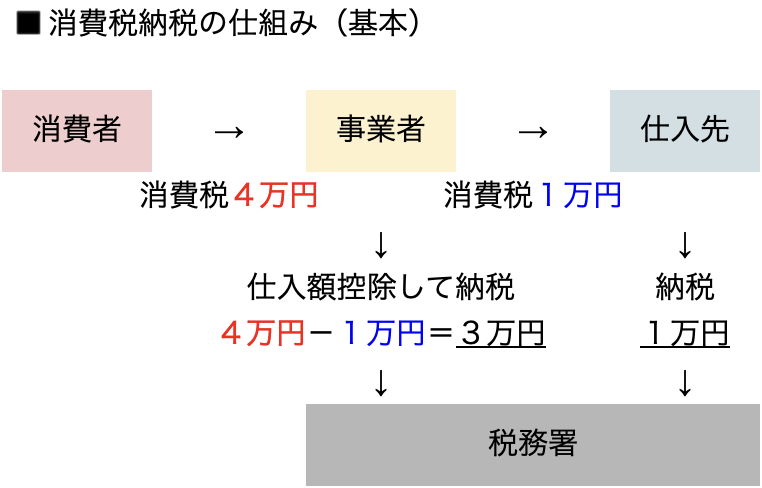

消費税の仕入額控除とは?

消費税は消費者から税金を預かって納める間接税です。下の図をご覧ください。事業者や仕入先が消費者から預かった消費税を分担して納税する仕組みになっています。仕入額控除とは消費税の収支を差し引くことです。

税務署は消費税4万円を正しく回収できています。ここで、課税事業者の条件を思い出してください。

- 前々年または前年の1月〜6月の売上が1,000万円以上

- 開業から2年以降

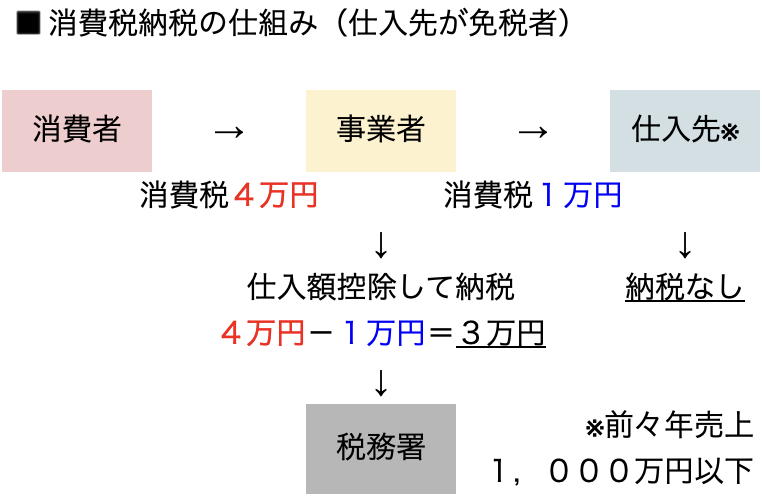

仮に仕入先が課税条件に当てはまらず免税事業者だった場合は以下になります。

お気づきのとおり、この場合ですと税務署は3万円しか消費税を回収できていません。ただし、仕入先は課税条件から外れているため、ルール上これは問題ありませんでした。

インボイス制度で何が変わるか

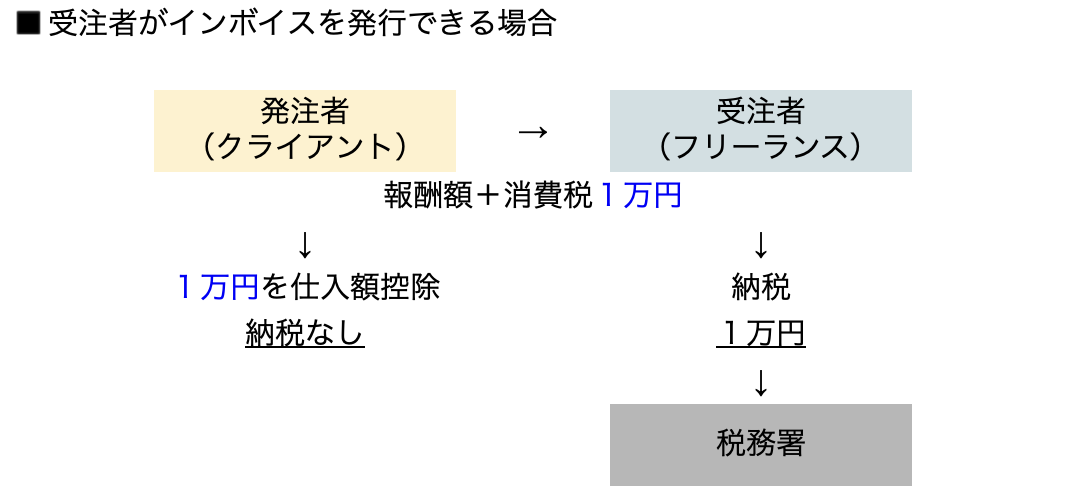

ではインボイス制度を導入することで何が変わるのでしょうか。わかりやすくクライアントとフリーランスの例で解説します。

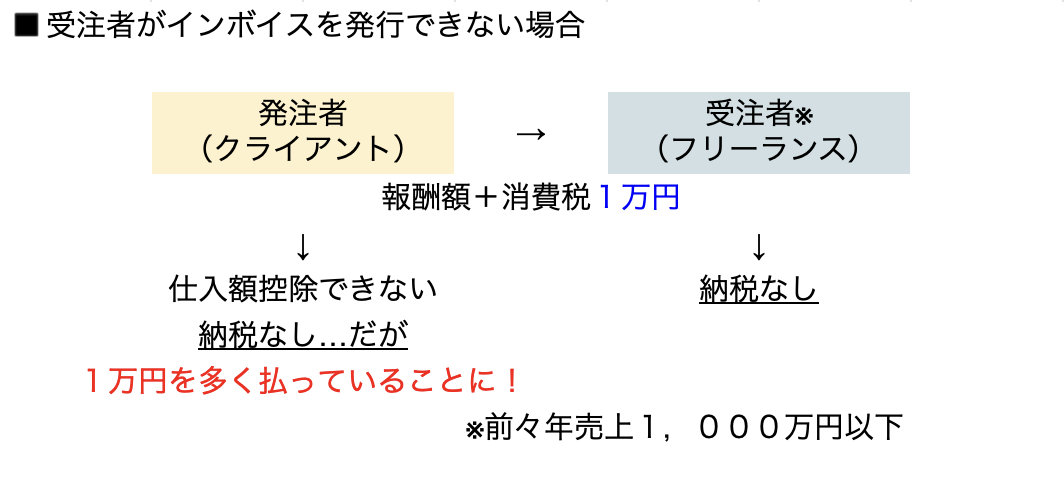

受注者は「適格請求書発行事業者」であり本来の消費税納税の基本形と同じです。では受注者が「免税事業者」の場合はどうでしょうか。

仕入額控除の必須条件であるインボイスが受け取れませんので、発注者は仕入額控除ができません。しかも消費税は支払う必要があるため意味をなさない1万円を多く支出していることになります。こうなると発注者側としては仕入額控除がちゃんとできる相手と取引したいと思うはずです。

インボイス制度の導入は任意であるものの、免税対象者のままでは不利になるというケースが出てきます。というのも、上記のように免税対象者の場合、消費税の控除ができないため、取引数を減らしたり報酬から減額されるという対応になる可能性が出てくるからです。本来ならばこれはルール違反なので認められません。フリーランスと契約書を取り交わして残しているパターンであれば安心ですが、ほとんどのフリーランスはそうではありませんよね。残念ながら実態は起こりえてしまうのです。

しかしながら、この条件に当てはまらなくとも課税対象者になるという選択をすることも可能です。そうすることで、これまで免除されていた消費税の支払いが生じるなどの問題もありますが、従来どおりの取引数の維持に繋がる可能性があります。

海外移住にインボイス制度は影響する?

国税庁のホームページを参考にしますと、

「非居住者に対して行われる役務の提供で国内において直接便益を享受しないもの」

として、一般的には免税取引に当たります。業務委託の成果物が日本国内で直接利用されるものでなければ、税金はかからないのです。

そもそも国外取引(海外からの取引)など消費税の対象外(非課税)となっている取引については無関係です。

例えば、海外在住しながら日本の企業から業務委託料をもらっている場合は、請求書の報酬に消費税を上乗せしないためインボイス制度の対象外となり一切影響しません。もちろんインボイス登録番号の取得も不要です。

したがって、取引先の企業へは海外在住(非居住者)であることを伝えておかないとトラブルのもとになります。事前に消費税の分はどうするのかを確認しておくことが大切です。基本、消費税は上乗せしないで請求をするのが原則ですしお互い余計なことを考えなくて済むでしょう。

インボイス制度に関する取引とは?

「消費税に関わるということがわかってきたが、イメージがつきにくいので具体例を教えて」

ここでは具体例で影響するパターンとしないパターンで分けてみました。

インボイスに影響しないパターン

海外在住で、ある日本の企業からホームページ制作業務を委託された場合。クライアントから見れば国外取引のため非課税で影響しません。フリーランスから報酬を請求するときは消費税を含めないほうが無難でしょう。

インボイスに影響するパターン

海外在住ではあるものの、日本国内の事業者から仕入れて、ECや物販などを手がけている場合。配送や在庫管理をするために日本国内が拠点。これは国内取引であり、商流の中で3者間において消費税が課税されるため影響します。

電気利用通信利用役務の提供(通称:リバースチャージ)では消費税が課税されます。例えば電子書籍・音楽配信・広告配信がそれに当たります。もちろん、直接日本国内の消費者に配信している場合はインボイスは発行されないので対象外ですが仲介している場合は影響します。

影響のポイントは

「国内で顧客が便益を享受することができる状態」

と見なされているかどうかです。つまり消費税が発生していることになればインボイス制度の対象となりえます。ただし、相手が消費者だけの2者間の場合は、そもそも消費者は課税取引業者ではないのでインボイスは無関係です。

まとめ

以上、海外在住のフリーランスが日本国内での取引をおこなう際に発生する税金や、その納め方などについてご紹介してきましたが、ご理解いただけましたでしょうか?

居住地に関わらず、フリーランスの場合にはインボイス制度の影響を考慮したうえで、登録の有無の必要性を検討する必要があるといえます。

海外移住すれば節税になるというのは間違いで、税金はその国のルールに従って納めるため必ずしも節税になるとは限りません。日本には納めなくてもよかったが、在住している国の所得税がものすごく高かったなんてこともありえます。海外移住を考えているフリーランスの方は移住先の国の税金事情も調べておく必要があるでしょう。

異国の地に住んで仕事をすることは大変なことです。海外移住を目指しているまたは在住しているフリーランスの方々を応援しています。

投稿者プロフィール

-

現在小学生から幼稚園まで3児の男児子育て真っ最中の主婦です。

3年程前よりライターの仕事を始め、さまざまな分野の執筆を進めています。

前職では人事採用担当の仕事をおこなっており、採用関係や自身の育児や出産にまつわる記事に関しては、実体験をもとに執筆を進めていくことが可能です。

コメント