フリーランスは確定申告を行なって税金を納めます。ふたを開けてみたら、

「思ったより手取りが少なくて、生計がくるってしまった」

「会社員と比べて手取りが少ない」

こんなことにならないために、この記事では

✔︎フリーランスで実際に納める税金や支払う保険料は何か

✔︎費用をなるべく抑え負担を軽くするためにはどうしたらいいか

がわかる内容になっています。お金については知らないと損してしまうことが多いですよね。フリーランスになろうとしている方、もしくはなりたてで不安な方は是非ご一読いただければ幸いです。

目次

フリーランスの手取りが少ない理由とは

手取りが少ないと言われる理由は以下のとおりです。

✔︎控除額が少なめ

✔︎保険料が全額自己負担

✔︎個人事業税が発生する場合がある

収入から引かれる税金や保険料はどんなものがあるのでしょうか。

所得税

1月1日〜12月31日までの収入から算出します。所得とは簡潔に言うと収入から経費を差し引いた額を示します。日本は超過累進課税制度を適用しています。収入が多いほど納税金額も多いと言われますが、実際は一定額を超えた分にのみ税率を高くしている制度なので、極力なだらかに納税額が上がるようにできています。

納める所得税=(収入ー経費-所得控除)×税率-税額控除

経費

事業に使った通信費、交通費などを経費とします。経費は家事按分を適用し、生活する上で事業に使った割合を決めます。会社員は経費計上ができません。

所得控除

基礎控除、配偶者控除、社会保険料控除、医療費控除、生命保険料控除、地震保険料控除、寄附金控除があります。会社員はさらに給与所得控除があり、例えば500万円の収入ならば、なんと144万円の控除が受けられます。

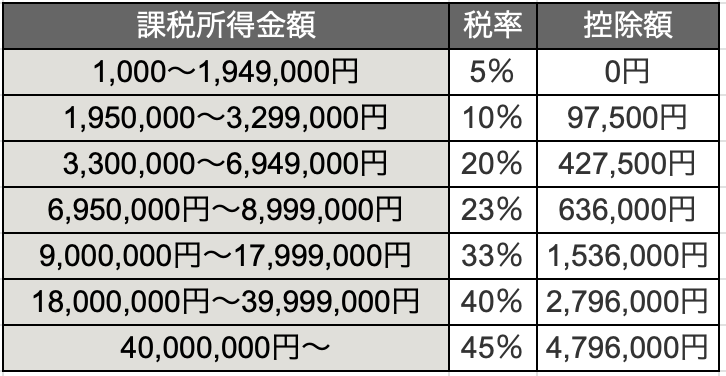

所得税率

課税所得金額=収入ー経費-所得控除 ですから所得税率と控除額は下記のとおりに決まります。

税額控除

税率を掛けて算出した結果から最後に控除されるものです。この控除が最も節税効果が高いと言われています。主に住宅ローン控除、配当控除があります。

住民税

都道府県および市区町村の両方に支払う税金のことです。6月頃に納付書が届き、年4回に分けて支払います。一方、会社員は給料から天引きされます(源泉徴収)。

課税所得金額×10%(*1)+5,000(*2)

(*1)所得割額:10%(市区町村6%、都道府県4%)

(*2)均等割額:5,000円(市区町村3,500円+都道府県1,500円)

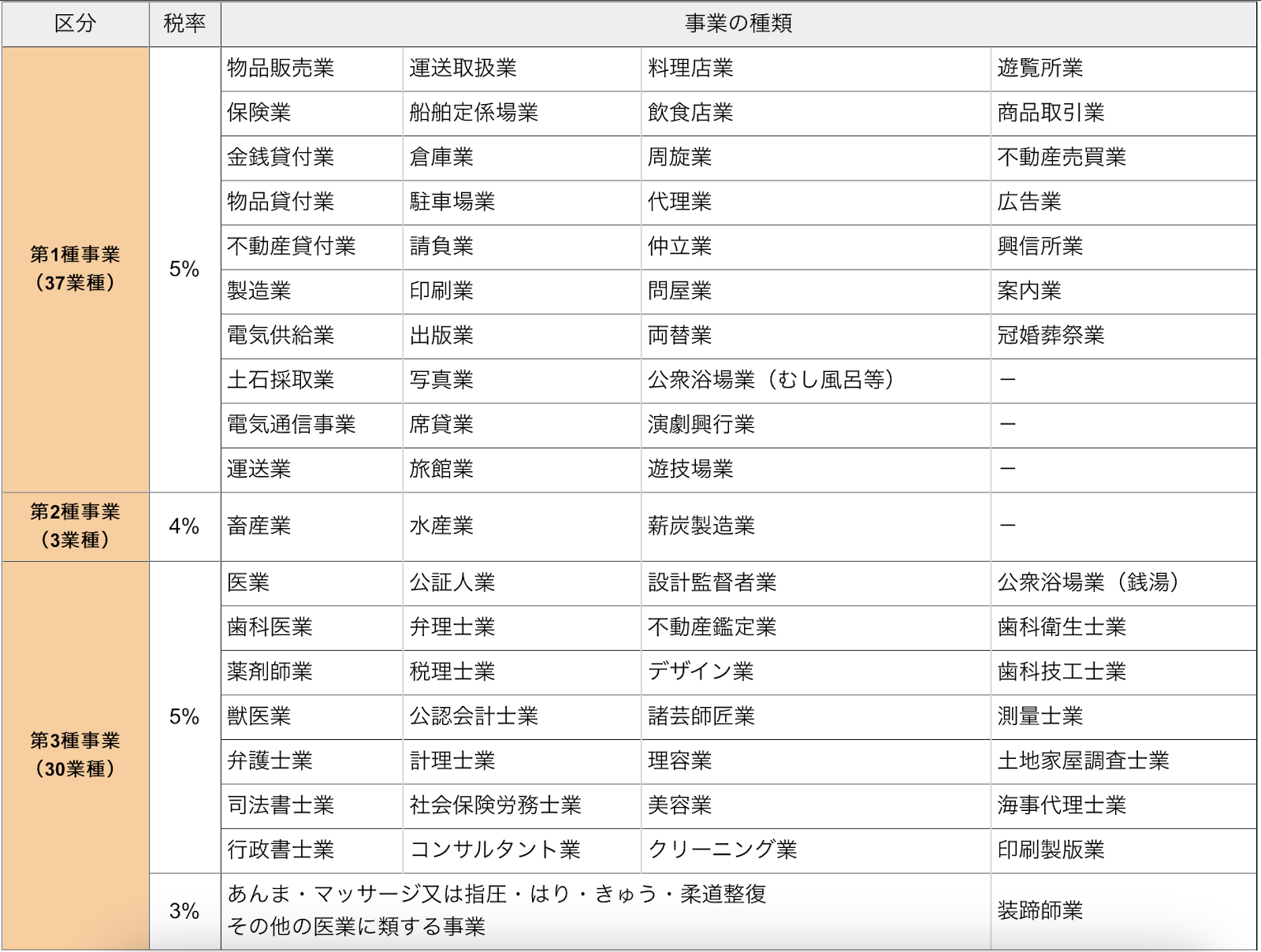

個人事業税

これも都道府県に支払う地方税のひとつです。業種によって税率が変わり、3〜5%がほとんどです。290万円の控除が認められているため、納税条件は所得が290万円を超え、該当事業であることです。

個人事業税=(前年売上-前年経費-290万円)×税率

引用:東京都主税局「個人事業税」

個人事業税を払わなくて済む業種は表に載っていない代表的なものとして以下があります。

✔︎文筆業

✔︎翻訳家

✔︎漫画家

✔︎画家

✔︎音楽家

個人事業税は開業届を出しているか否かは無関係なので注意しましょう。確定申告とは別で納税が必要なこの税金は、確定申告書または開業届を見て納税が必要かを税務署は判断しています。納付時期は8月と11月の2回です。

消費税

前々年の売上が1,000万円を超えた場合かつ開業から2年経過した場合が納税条件です。商品やサービスの取引で課税されるものです。消費者が税金を支払い、事業者が納税する間接税です。

納税額=売上にかかる消費税-仕入にかかる消費税

流通段階では消費者が負担した消費税を預かるような形で業者は納税します。流通段階で複数の業者が入っている場合のイメージは以下のとおりで、二重三重に納税されないようにできています。

出典:国税庁「消費税のしくみ」

消費税がかからない取引は切手や有価証券、行政手数料、土地の譲渡など公的なものです。したがって対価を得て取引を行なうほとんどの商品やサービスは消費税がかかります。

国民健康保険料

会社員は第2号被保険者で健康保険組合などの一般被用者保険ですが、フリーランスは第1被保険者になり国民健康保険に該当します。国民皆保険制度のため社会保険に加入することは必須です。一般被用者保険との大きな違いは「扶養の扱いがない」「傷病手当金がない」「保険料が高い」ことです。

会社員の場合、会社と従業員が保険料を折半する労使折半が適用され保険料は半額になりますが、フリーランスは全額自己負担です。

国民年金保険料

2023年度時点で1ヶ月あたり一律16,250円です。

介護保険料

40歳以上65歳未満の人が支払いの対象です。国民健康保険料に上乗せされるため手続きは不要です。会社員と違い、市区町村自治体で保険料の金額が決まります。

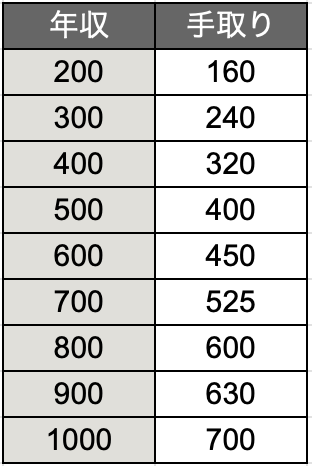

年収ごとの手取り概算表

フリーランス

例)

独身(扶養者なし)

35歳

ITエンジニア(第1種事業=5%に相当)

年間経費50万円

白色申告の場合

*単位は万円、端数丸め

青色申告の場合

*単位は万円、端数丸め

会社員

会社員の場合、社会保険料の算出が複雑になるので説明は割愛しますが、ほぼ以下のとおりで手取りがわかります。

年収500万円までは80%、500〜1000万円までは75%、1000万円以上は70%です。

例)

独身(扶養者なし)

35歳

給与所得控除、保険料の折半の効果が大きいため、実際はフリーランスのほうが手取りが少なくなります。これが大きな違いと理由です。

フリーランスが手取りを増やすには何をすべきか?

手取りが少なくても仕方ないかと諦めるのはまだ早いです。対策は大きく分けて2つあります。

入るお金を増やしましょう

案件獲得数を増やす

数をこなす働き方が最もシンプルでしょう。ただし体はひとつですから、少し頑張ればできるくらいの数を獲得しながら徐々に増やしていくのがよいでしょう。

案件単価を上げる

クライアントとの間で単価アップの交渉をするのも良いでしょう。ただし愚直な働きと経験値およびスキルアップが認められないといけません。あとは、希少価値の高い内容の仕事や誰もやりたがらない仕事は単価が高めに設定されているはずですから、そのような案件を狙っていく方法も有効です。

稼げる職種を選んでおく

要求が高いためそれなりのスキルが必要ですが、収入にこだわるならば職種はよく考えて選択すべきです。やりながらスキルアップするよりも即戦力が求められる世界ですので覚悟は必要ですね。

出るお金を減らしましょう

節税をする

余計な支出を減らすためには控除できるものを最大限にすることが有効です。

フリーランスで稼ぎやすい職種は何か?

フリーランスになるときの職種選びは重要です。考え方は人それぞれですが、主に2つあります。

✔高収入を目指している

✔︎収入よりも働き方を重視している

高収入を目指す場合は、先を見据えて計画的に職種を選択しましょう。当然のことですが資格や特殊なスキルがある職種は稼ぎやすい傾向にあります。

✔︎エンジニア

✔︎コンサルタント

人材不足のエンジニア、困りごとを解決するコンサルタントは引く手数多です。では、

「簡単に始められるWebライター、Webデザイナー、動画編集者は高収入になるチャンスがないの?」

と思われるかもしれませんが、そんなことはありません。

✔︎Webディレクター

を目指すという方法もあります。Webディレクターとはまとめる側、つまりWebサイトの企画立案、制作や運用の責任者です。経験を積んでいくうちに自分でサイトを制作してみることで作り手側の感覚が掴めるようになるかもしれません。

エンジニア、コンサルタント、Webディレクター、これらは案件獲得がうまくいけば平均年収600〜1000万円を狙える職種です。

フリーランスがやるべき節税方法

支出を減らすための節税にはどのような方法があるのでしょうか。

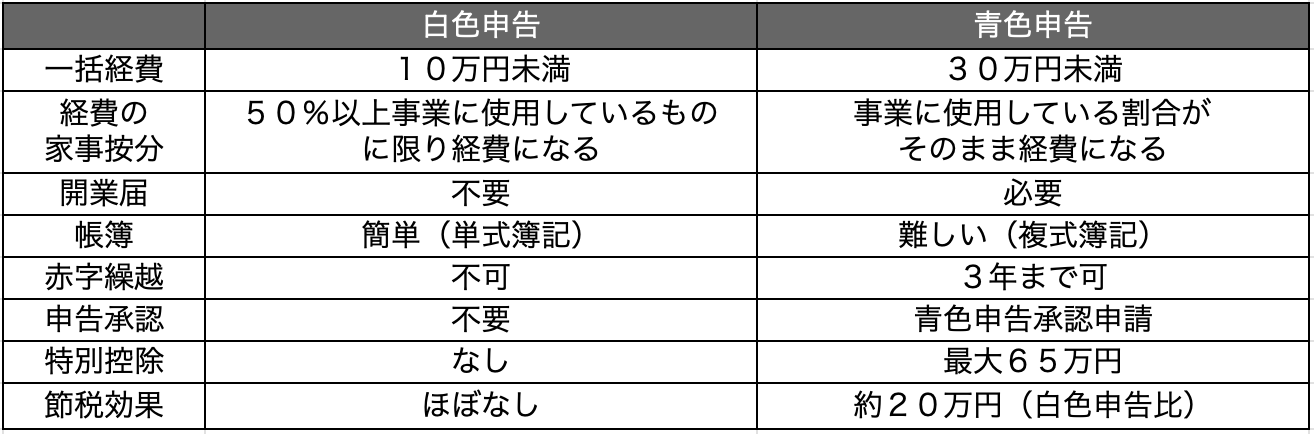

青色申告の選択

確定申告の際、青色申告と白色申告どちらにすればいいの?と迷う方もいらっしゃいますよね。青色申告は白色申告に比べて節税効果が見込めます。それではこの2つを比較してみましょう。

青色申告のデメリットは事務作業の負担が増えることです。約20万円分のメリットがなければ本末転倒になりますが、簿記の資格やスキルを有していなくても、青色確定申告が簡単にできるように自動で帳簿を作成してくれるソフトもありますのでご安心ください。

積極的な経費活用

仕事で使ったお金は正しく管理し、最大限経費にしましょう。青色申告は家事按分の割合を気にしなくて良いので非常に助かりますね。

小規模企業共済やiDeCo

小規模企業共済はいわば個人事業主向けの退職金制度、iDeCoは老後資産形成の資産運用になります。余裕があるなら併用も可能です。年間の掛金がそのまま所得の控除になるため掛金の所得税率分がまるごと節税されます。

iDeCoの場合、急きょ資金が必要になっても65歳まで引き出せないことに注意が必要ですが、65歳のときに運用商品を売却しその売却益で資産を増やせる仕組みです。この売却益に対しては税金がかかりません。

一方、小規模企業共済は資金が必要になれば引き出し可能で60歳前でも共済金(退職金)を受け取れます。もし経営が傾いたときでも貸付制度により一時的に補てん可能です。したがって個人事業主やフリーランス向けのものになります。

ただしどちらも受取金に対する税区分は受け取り方により退職所得、雑所得、一時所得と扱いが変わりますので控除額も変わります。

ふるさと納税

住民税の前払いなので節税効果はありませんが、生活する上での節約として有効です。負担金は2,000円のみで、寄附した金額が住民税から控除されたり、所得控除として扱われます。ただし、医療費控除など他の控除がある場合は寄附金限度額を確認しておかないと、単なる寄附になり返礼品を高額な値段で買っていることと同じになってしまうので注意しましょう。

手取りが少ないと感じたら財務管理を徹底すべし

思ったより手取りが少ないと疑問に感じたら、まずは税金や保険料にどれだけかかっているのかを確認してみましょう。また、事業にかかったすべての費用を抜け目なく経費として計上することはフリーランスにとって必要不可欠です。このように、フリーランスは自分自身で収支内容を常に把握しておかなければなりません。事業が軌道に乗り、自分では財務管理に手が回せなくなったら、ツールを利用したり、税理サービスを利用する方法もあります。財務管理も仕事の一環として捉えて効率の良い稼ぎ方を身につけましょう。

投稿者プロフィール

- 読んでいただきありがとうございます。読むことも書くことも苦手だったのに、今ではそれらが楽しみのひとつになりました。よろしくお願いいたします!

コメント