物価が上昇する一方で、給与が変わらなかったり、ボーナスがカットされたり、自由に選択するためのお金が手元に残らずモヤモヤした経験はありませんか?浸透してきた資産運用も軍資金がなければ意味がありません。そんなときに助けてくれるのが副業です。しかし、副業で得た収入が丸ごと手元に残るかというとそうではありません。いつも収入につきまとうのは税金です。政府が副業を解禁してから、会社員でも手軽に副業に取り組める時代になりつつある今、副業で得た収入の確定申告について学んでいきましょう。最後に具体的な計算方法も解説しています。

目次

兼業とは?フリーランスと違う?

ところで兼業という言葉を聞いたことはありますか?ここでは兼業と副業、フリーランス、そして個人事業主、これらについての違いを解説します。

兼業(副業)

本業以外に収入がある仕事や収入源のことを指します。兼業と副業はほぼ同じ意味で区別はありませんが、フリーランスや個人事業主とは異なります。

副業は税法上所得があるものとなっており、主に以下のいずれかに当てはまります。

▶給与所得

会社員であればパートやアルバイトなど本業とは別に雇用契約を結んでいる場合で得られた所得。例えばコンビニエンスストアのアルバイトなど。

▶事業所得

農業、漁業、製造業、小売業、サービス業など自ら事業を営んだ結果で得られた所得。例えば飲食店の経営やコンサルティング事業など。

▶不動産所得

不動産の売買や貸借で得られた所得。例えばアパートやマンションの賃貸業など。

▶雑所得

上記以外の所得。例えば不用品の売却、アフィリエイトなど。

フリーランス

実は明確な定義がありませんが「組織に属さない人」「雇用契約を結ばない人」「自由な働き方をする人」のことをよく指します。そもそも本業が雇用契約を結ばないやり方なので、副業の概念がありません。

個人事業主

個人で営んでいることはフリーランスと同じですが、税法上の区分の違いだけの話で、開業届を出していれば個人事業主として扱われます。法律によって権利と義務を与えられる登記が必要な法人とは異なります。

本業以外に収入がある場合は確定申告が必要か

もちろん必要です。ただし本業以外の所得が20万円を超える場合のみ必要です。所得の基本計算は所得の種類によって異なります。

▶副業が給与所得

所得=収入-給与所得控除

▶副業が給与所得以外

所得=収入-経費

雑所得と事業所得

2022年10月、300万円を超える場合は事業所得とすると改正案が出されましたが、結果的には記帳・帳簿書類の保存があれば収入金額に関わらず事業所得になります。記帳・帳簿書類の保存がなければ300万円以下は雑所得、300万円超では無条件に事業所得になります。

まとめて会社で年末調整できる?

残念ながらできません。そもそも年末調整は給与所得の確定申告であり、会社員であれば毎月天引きされているざっくりとした所得税を正確に算出しなおすものです。その際、各種保険料控除や扶養控除などをまとめて申告します。必要な提出書類は給与所得者の扶養控除等(異動)申告書、その他基礎控除や配偶者控除に関わる申告書であり、これらは1人につき1組までです。そのため、年末調整ができるのは1ヶ所までです。仮に副業も同じ給与所得だとしてもまとめることはできず、別途自分で確定申告をしなければなりません。

副業所得が20万円以下の場合

この場合、基本は確定申告が不要です。ところが、20万円以下でも確定申告をしたほうがよい場合があります。それは、得られた収入から源泉徴収されている場合です。源泉徴収とはあらかじめ所得税を差し引くことです。

「源泉徴収される前の純粋な収入を計算してみたら年間20万円以下だった」

このような場合は、税金を納めなくてもいいのに納めてしまっているわけですから、確定申告を行なうことで多めに支払った税金が還付されます。他にも、ふるさと納税(ワンストップ特例以外)、医療費控除、住宅ローン控除1年目のいずれかに当てはまる場合は副業有無に関わらず確定申告が必要です。

そして、この20万円ルールには落とし穴がひとつあります。ポイントはこのルールが所得税に限られることです。次で説明します。

住民税の申告は必須

収入があれば所得税は国へ、住民税は居住している自治体へ支払うルールになっています。20万円ルールはあくまでも所得税における話。つまり、20万円以下で確定申告をしないからと言って、住民税を納めなくていいことにはならないのです。住民税は所得税と異なり20万円の特例控除が認められていませんので、収入金額に関係なく別途納税する必要があります。

ここで会社員の方は疑問に思うはずです。会社が年末調整という形で確定申告を済ませてくれるのはわかるけど、住民税を納めた記憶がなくどうなっているのか。答えは簡単で給与から天引きされており、従業員が別途納めることがないようにしています。住民税の納税には2つの方法があります。

普通徴収

従業員自ら住民税を納めることです。6月頃に納付書が届き、年4回に分けて支払います。

特別徴収

給与の支払者が給与を支払う際、あらかじめ住民税を差し引くことです。つまり従業員分の住民税を代わりに納めてくれています。手間の問題も然りですが、本来の目的は脱税をさせないようにしているためです。確定申告をしないと自治体にはその情報が届かないため、自治体側から納税者に督促することすらできません。したがって、ほとんどの企業ないし、近年は特に給与からの天引きを原則としています。

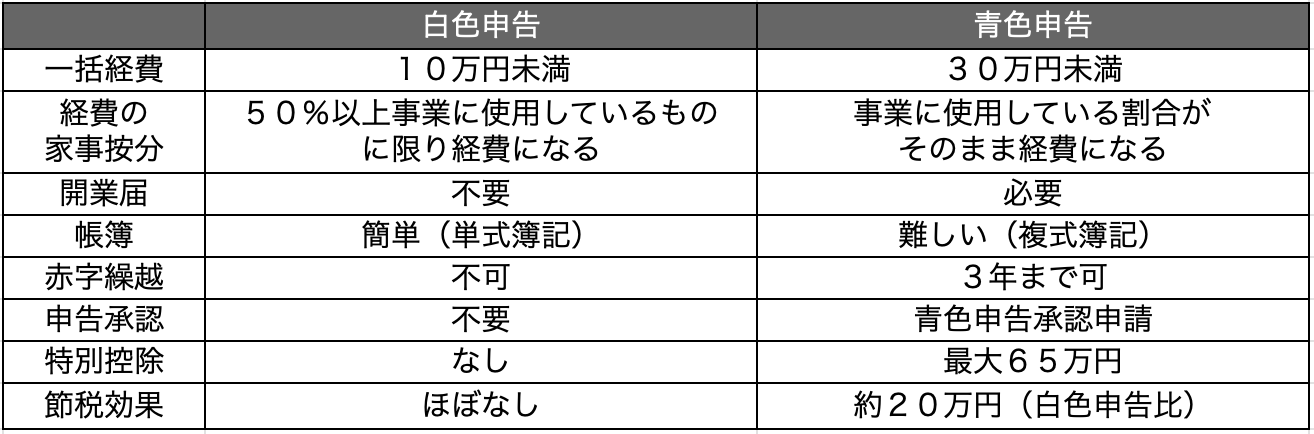

青色申告・白色申告の違い

それでは副業をした場合は青色申告でしょうか、白色申告でしょうか?

青色申告ができる条件

副業が「不動産所得」「事業所得」「山林所得」に該当すれば青色申告が可能です。例えばライターやプログラマーでも事業所得に該当すれば青色申告が受けられます。いずれも青色申告を受けるには事前に「所得税の青色申告承認申請書」を所轄の税務署に提出する必要があります。また、白色申告のように月毎の収支をつけるだけの単式簿記ではなく複式簿記であることから、簿記のスキルが必要です。青色申告は白色申告に比べてメリットは多いものの、事務作業の負担は増えます。ただし簿記の資格やスキルを有していなくても、青色確定申告が簡単にできるように自動で帳簿や確定申告書を作成してくれるサービスもある便利な時代になりました。

白色申告ができる条件

副業の所得区分が「不動産所得」「事業所得」「山林所得」以外であれば白色申告になります。収支の管理もそれほど手間にならずにできます。例えば月毎の支出を帳簿につけるだけで簡単に申告ができます。家計簿をつけるイメージに近いでしょう。特別なスキルは必要ありません。会社員の副業の場合はたいてい、雑所得になることが多いのではないでしょうか。

2つの申告の比較表

よく青色申告の方がメリットが多いと言われています。では何が異なるのでしょうか。

控除が付いたり、収入から赤字を差し引くことで所得を抑えるのが3年まで猶予があったり、節税効果が高いのが特徴です。

納める所得税の算出

①課税所得の算出

税率が決まる課税所得金額の計算です。所得から控除を差し引いたものです。所得区分により異なります。

▶給与所得

(収入-給与所得控除-各種控除(*1))

▶不動産所得(青色申告適用時)

(収入-経費(*2)-(青色申告特別控除)-各種控除)

▶事業所得(青色申告適用時)

(収入-経費(*3)-(青色申告特別控除)-各種控除)

▶雑所得

(収入-経費(*4)-各種控除)

(*1)基礎控除、配偶者控除、社会保険料控除、医療費控除、生命保険料控除、地震保険料控除、寄附金控除

(*2)固定資産税、損害保険料、減価償却費、修繕費など

(*3)生活する上で副業に使った割合で決まる

(*4)生活する上で副業に使った割合が50%以上のものに限る

②所得税額

所得税率早見表から所得税額を算出します。

所得税額=課税所得金額×所得税率-所得控除

③納税額

そして最後に税額控除を差し引けば、最終的に納めるべき額がわかります。

納税額=(所得税額-税額控除(*5))×1.021(*6)

(*5)住宅ローン控除、配当控除

(*6)復興特別所得税2.1%

まとめ

確定申告といえども、白色申告と青色申告があり、初めての人にとっては少々壁が高めですよね。しかし、面倒だからと副業を諦めたりするのはもったいないことです。手元の収入が増えることはあっても減ることはありません。収入を上げるためには本業でがんばるか、副業で増やすかの2択です。納める税金がわかっていればどれだけ手元に残るかもわかるようになり、ライフプランの見直しに役立つため覚えておいて損はありません。忘れず納税をしてクリーンな副業ライフをお過ごしください。

投稿者プロフィール

- 読んでいただきありがとうございます。読むことも書くことも苦手だったのに、今ではそれらが楽しみのひとつになりました。よろしくお願いいたします!

コメント