フリーランスは確定申告を行なって税金を納めるというのは聞いたことがあるけれど、実際はどんな税金を納める必要があるのか、一体どれくらいかかるものなのか。そして実際に納めるとなれば、どのような方法があるのか。フリーランスになる前に知っておきたいと思いませんか?この記事はあらかじめ知っておいて損はない基本的な知識を解説しています。フリーランスになるための心の準備ができるものになっていますので少しでも参考にしてみてください。

目次

まずは自分が支払うべき税金を把握しよう

フリーランスとして仕事をする場合、自分で税金及び社会保険料を納める必要があります。

また、フリーランスとしての収入によって支払わなくてはならない税金・社会保険料が変わってくることも頭い入れておく必要があり、いったい自分がどの税金を支払うのかをまずは理解しておかなくてはなりません。

ここでは、まずフリーランスが支払う対象となり得る税金及び社会保険料をご紹介しましょう。

- 所得税・復興特別所得税

- 住民税

- 個人事業税

- 消費税

- 国民健康保険料

- 国民年金保険料

- 介護保険料

全てが全フリーランスの支払い対象となるものではないということを頭に入れたうえで、それぞれの税金や社会保険料の詳細について、次のコンテンツ以降で詳しくお伝えしていきます。

フリーランスになったら支払わなければいけない税金の種類

支出の不安材料の1つ目は税金です。どんな税金があるのかを理解するところから始めましょう。

所得税・復興特別所得税

1月1日〜12月31日までの収入から算出します。

原則、翌年2月16日から3月15日までの間に確定申告をして、納めることとなります。期限を過ぎてしまうと、ペナルティが課される場合がありますので、必ず期限内に納めるようにしましょう。

所得とは簡潔に言うと収入から諸々の経費および各種控除を差し引いた額を示します。

経費とは仕事をする場所の賃料や交通費、宿泊費、雑費等、仕事をするうえで生じた支出が対象となります。

各種控除とは、社会保険料控除や医療費控除、ふるさと納税などの寄付金控除や生命保険控除などが対象となります。会社員の場合も、年末調整の際に対象となるものです。

なお、納税者本人の合計所得金額によって控除額が決まる基礎控除は、最大で48万円となっています。

日本は超過累進課税制度を適用しています。収入が多いほど納税金額も多いと言われますが、実は一定額を超えた分にのみ税率を高くしている制度なので、極力なだらかに納税額が上がるようにできています。

そして特別税として復興特別所得税があります。これは東日本大震災における復興支援を目的とした税金であり、所得のある人すべてが対象のものです。

一律2.1%上乗せ(2013年1月1日〜2037年12月31日の期間)のルールになっています。

住民税

都道府県および市区町村の両方に支払う税金のことです。住民税は前年の所得に応じて決定され、6月頃に納付書が届き、年4回に分けて支払います。その年の1月1日に居住している地域に支払うものです。

なお、住民税の申告は所得税の確定申告が行われていれば、それをもとに算出され、納付書が届くという流れになっているため、住民税を個別に申告する必要がありません。

また、会社員は給料から天引きされる(源泉徴収)ため納税忘れがほとんど起こりません。

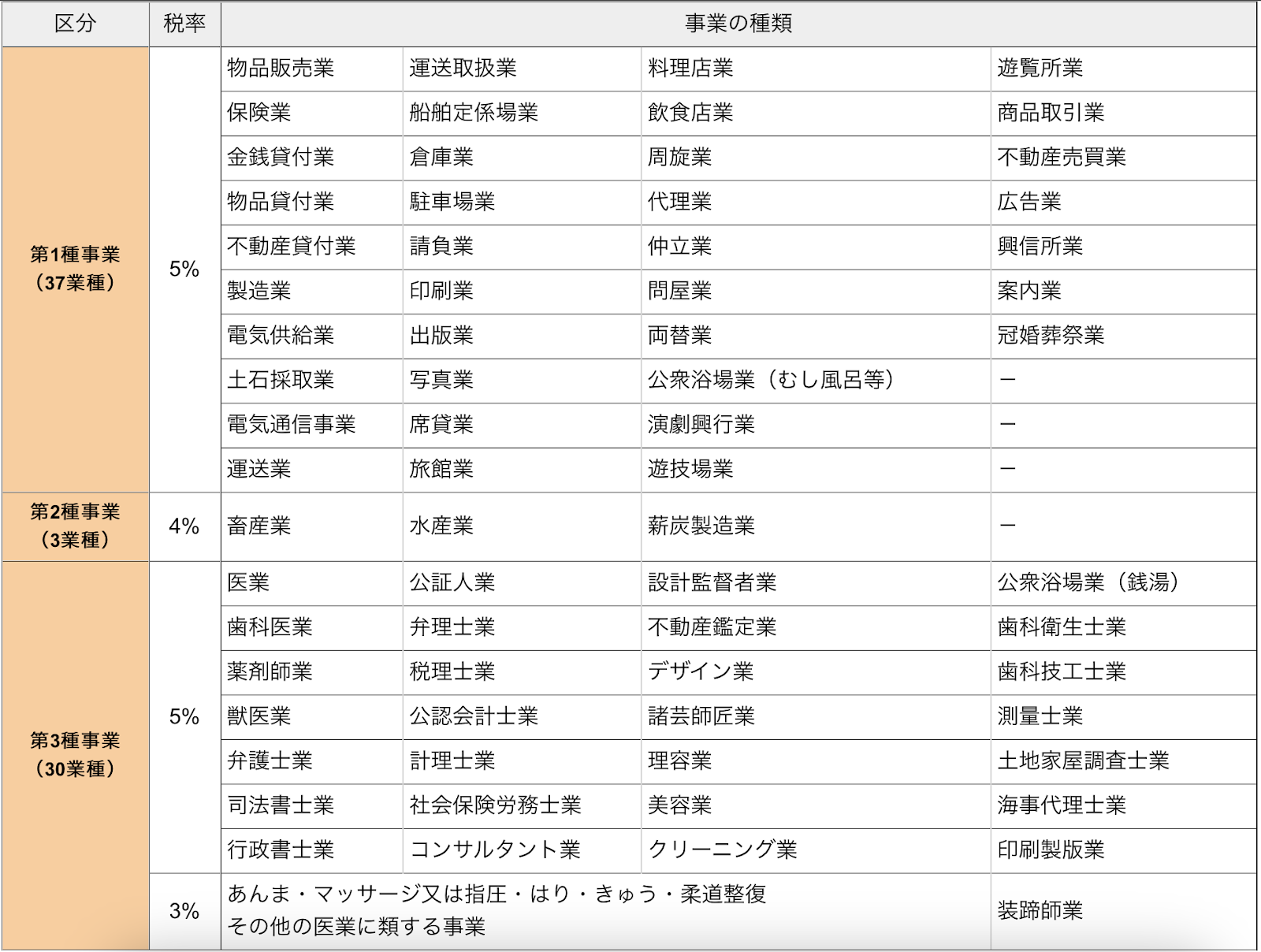

個人事業税

これも都道府県に支払う地方税のひとつです。業種や自治体によって税率が変わり、3〜5%がほとんどです。詳しくは計算方法のところで説明しますが、所得が290万円以下であれば税金はかかりません。

個人事業税を払わなくて済む業種は表に載っていない代表的なものとして以下があります。

- 文筆業

- 翻訳家

- 漫画家

- 画家

- 音楽家

個人事業税は開業届を出しているか否かは無関係です。確定申告とは別で納税が必要ですが、確定申告書または開業届を見て納税が必要かを税務署は判断しているために、確定申告をしていれば個人事業税の申告は不要です。

納付時期は8月と11月の2回です。

消費税

売上が1,000万円を超えた場合に納める必要があります。

商品やサービスの取引で課税されるものです。消費者が税金を支払い、事業者が納税する間接税です。

なお、消費税の課税義務を判断する対象期間となるのは2年前の課税売上です。

すなわち、フリーランスとして働き始めて2年間は納税義務はないということになります。

消費税がかからない取引は切手や有価証券、行政手数料、土地の譲渡など公的なものが多いです。したがってほとんどの商品販売など対価を得て取引を行なうものには消費税がかかります。

フリーランスになったら支払わなければいけない社会保険料の種類

支出の不安材料の2つ目は社会保険料です。こちらもどんな社会保険料があるのか理解していきましょう。

国民健康保険料

会社員は第2号被保険者で健康保険組合などの一般被用者保険ですが、フリーランスは第1被保険者になり国民健康保険に該当します。国民皆保険制度のため社会保険に加入することは必須です。会社員からフリーランスになったら忘れずに切り替えなければなりません。一般被用者保険との大きな違いは「扶養の扱いがない」「傷病手当金がない」「保険料が高い」ことです。国民健康保険料シミュレーションによると年収別で、

200万円:約14万円

300万円:約20万円

400万円:約28万円

意外とばかにならないんですよね。会社員の場合、会社と従業員が保険料を折半する労使折半が適用され保険料は半額になりますが、フリーランスは全額自己負担です。

国民年金保険料

国民年金保険料は、毎年4月に改訂が行われ、2024年度時点で1ヶ月あたり16,980円です。前年と比べると数百円アップし、次年度2025年にも挙がることがすでに決定しています。

ただし、2年分の前払いが可能で、口座振替の場合であれば16,590円、現金及びクレジットカードでの支払いの場合であれば、15,290円が割引となります。

現状、ある程度の余裕があるのであれば前払い制度を利用してお得な割引を受けるのがおすすめです。

介護保険料

40歳以上65歳未満の人が支払いの対象です。国民健康保険料に上乗せされるため手続きは不要です。会社員と異なり、市区町村自治体で保険料の金額が決まります。

フリーランスは税金をどれくらい支払う必要がある?その計算方法は?

では実際に各種税金の具体的な計算方法を解説します。

住民税

(収入ー経費-(青色申告特別控除)-所得控除)×10%(*1)+5,000(*2)

(*1)所得割額:10%(市区町村6%、都道府県4%)

(*2)均等割額:5,000円(市区町村3,500円+都道府県1,500円)

所得税

(収入ー経費-(青色申告特別控除)-所得控除)×税率-税額控除

以下、順番に算出していくことで納税額がわかります。

①所得

所得=収入-経費(*3)

(*3)通信費、交通費を家事按分(生活する上で事業に使った割合を決めること)

②課税所得金額

課税所得金額=所得-各種控除(*4)

(*4)基礎控除、配偶者控除、社会保険料控除、医療費控除、生命保険料控除、地震保険料控除、寄附金控除など

③所得税額

所得税額=課税所得金額×所得税率-所得控除

以下の表から税率と所得控除額を決めます。

納税額=(所得税額-税額控除(*5))×1.021(*6)

(*5)住宅ローン控除、配当控除

(*6)復興特別所得税2.1%

個人事業税

(前年売上-前年経費-290万円(*7))×税率

(*7)個人事業控除:所得290万を超えなければ支払う必要はない理由がこれです

消費税

売上にかかる消費税-仕入にかかる消費税

流通段階では消費者が負担した消費税を預かるような形で業者は納税します。流通段階で複数の業者が入っている場合のイメージは以下のとおりで、二重三重に納税されないようにできています。

具体例で計算してみる

例)

- 年収500万円

- 独身

- 35歳

- フリーランス

- ITエンジニア(請負契約)

- 年間経費20万円

- 国民健康保険料40万円

- 国民年金保険料16,250円/月

- 青色申告条件クリア

前章の計算方法に沿って算出していくと、

①所得=年収500万円-経費20万円=480万円

②課税所得=所得480万円-基礎控除38万円ー青色申告特別控除65万円-社会保険料控除(40万円+16,250×12ヶ月)=317.5万円

③所得税額=課税所得317.5万円×税率10%ー所得控除9.75万円=22万円

④納税額=所得税額22万円×復興特別所得税1.021=22.5万円

そして気になる手取り額は、

収入500万円-経費20万円-国民健康保険料40万円-国民年金保険料19.5万円-納税額22.5万円=398万円

通常IT業種の場合、個人事業税はかかります。ところが今回は請負契約であり、ほぼ雇用の状態とみなせたとし、個人事業税がかからない前提です(請負業にも該当しない)。

フリーランスは確定申告をしなければいけない?

結論から申し上げますと、フリーランスとして働く場合収入額によって確定申告の要不要が決定となります。

具体的には、1年間の収入から経費や各種控除を差し引いた所得が48万円以下であれば確定申告が不要です。

逆に言うと、48万円を超える場合は確定申告が必要です。

フリーランスの確定申告には「青色申告」「白色申告」の2種類があります。

おすすめは青色申告ですが強制はできません。あくまでも安定的に給与を得られるようになってからのほうが吉です。それも踏まえて白色申告と青色申告を比較していきましょう。

白色申告と青色申告

白色申告のメリットとして挙げられるのが、申告が楽であるということでしょう。

帳簿付けがかんたんであり、確定申告に提出する書類が少ないため、誰にでも手軽に行うことができるというのが良さだといえます。

一方で、青色申告の最大のメリットは、節税効果があるという点でしょう。

青色申告特別控除が最大65万円受けられたり、赤字繰越が最大3年間可能であるなど、メリットを受けられる一方で、帳簿付けの難しさや提出書類が増えるなどの、作業が煩雑になるというデメリットがあります。

帳簿付けに関する知識が不足している場合であれば、青色申告用のソフトなども販売されており、初心者でも簡単に利用することができるため活用してみましょう。

所得が多い人ほど、青色申告の節税メリットが大きくなりますので、迷っている方はぜひ検討してみることをおすすめします。

節税・節約のポイント

青色申告以外にも、節税・節約できる工夫がありますので、ご紹介していきます。

余計な税金を支払わないようにするためにできる限りのことはやっておくと良いでしょう。

経費を正しく算出

自宅の一部を仕事場として活用している場合、きちんと床面積の割合を計算して経費として計上していますか?文房具や少額の交通費などは、かえって計算するのが面倒だからと言ってなかったことにしていませんか?

業務にかかった経費は、たとえ少額であったとしてもすべてを管理し、正しい値で計算することにより、ダイレクトに節税効果が生まれます。

手間を惜しまずに、きちんと算出することを心がけましょう。

ただし、あくまでも必要経費を計算することが大前提です。無駄な出費を増やすことは、かえって逆効果を生むことになりますので、その点には注意しましょう。

小規模企業共済やiDeCo

小規模企業共済はいわば個人事業主向けの退職金制度、iDeCoは老後資産形成の資産運用になります。余裕があるなら併用も可能です。年間の掛金がそのまま所得の控除になるため掛金の所得税率分がまるごと節税されます。

iDeCoの場合、急きょ資金が必要になっても65歳まで引き出せないのがデメリットですが、65歳のときに運用商品を売却しその売却益で資産を増やせる仕組みです。この売却益に対しては税金がかかりません。

一方、小規模企業共済は資金が必要になれば引き出し可能で60歳前でも共済金(退職金)を受け取れます。もし経営が傾いたときでも貸付制度により一時的に補てん可能です。したがって個人事業主やフリーランス向けのものになります。

ただしどちらも受取金は課税対象で、受け取り方により退職所得、雑所得、一時所得と扱いが変わります。

ふるさと納税

住民税の前払いなので節税効果はありませんが、生活する上での節約として有効です。負担金は2,000円のみで、寄附した金額が住民税から控除されたり、所得控除として扱われます。ただし、医療費控除など他の控除がある場合は寄附金限度額を確認しておかないと、単なる寄附になり返礼品を高額な値段で買っていることと同じになります。

法人化

個人から法人に形態を切り替えることで、一定の事業所得をあげていればより税制優遇が受けられることとなります。

とはいえ、「税制優遇が受けられるならいますぐ会社設立だ!」と安易に考えられるような、簡単なものではありません。

法人化となれば、開業資金が必要であったり開業手続きには2~3か月程度の時間を要するなど、手続きに手間と時間、そしてお金がかかります。

また、所得が低い場合でも税金が一律になってしまったり、社会保険料が場合によっては個人事業主の時よりも高くなる場合もあります。

したがって、法人化を検討するのであれば、まずは現状の収入や手持ちの資金状況などを確認したうえで、タイミングを見計らう必要があります。

まずは、ある程度のまとまった資金を確保できていることが前提で、一定の収益があげられるようになったら、その他のメリット・デメリットを比較してどちらの方が良いかどうかを検討してみましょう。

小規模企業共済の加入

小規模企業共済とは、フリーランスや中小企業向けの共済制度です。

毎月の掛け金を範囲内で自由に設定し、病気や事故の時や退職金として受け取る、いざというときのサポートとして期待できます。掛金は全額控除の対象となるため、節税効果があるほか、貸付制度を活用して、積立金の範囲内で低金利で融資を受けられるというメリットもあります。

なお、掛金の金額は、1,000円から70,000円の範囲内でいつでも変更可能であるため、仕事の状況や将来の目標などに合わせて活用できるのもうれしいポイントです。

フリーランスの税金等の納め方

フリーランスが納めるべき税金等について理解したうえで、続いては収め方についてお伝えしていきます。

現金払い

現金払いは、コンビニや金融機関、そして税務署に納付書を持参して納めます。

直接出向く手間はかかりますが、自分の好きなタイミングで行くことができるという、手軽さがあります。

口座振替

口座振替を希望する場合には、最初に口座振替依頼書を作成して、対象となる銀行口座での登録が必要になりますが、一度登録すれば、その後は入金さえしてあれば自動で引き落としとなるため、手間がかかりません。登録は無料です。

ただし、対象となる銀行が決まっているため、現状自分が持っている銀行が対象でなければ、新たに銀行口座を開設する必要があります。

クレジットカード支払い

クレジットカードでの支払いであれば、自宅から簡単に納付が可能です。また、クレジットカードのポイントが貯まるというのも大きなメリットだといえるでしょう。ただし、決済手数料がかかるため、その点は注意が必要です。

インターネットバンクでの支払い

インターネットバンキングを持っているのであれば、e-taxを利用し、自宅から簡単に納付が可能なペイジーによる電子納付も可能です。口座振替とは違い、納付の都度ペイジー払いをおこなう必要があります。クレジットカード同様に手数料がかかる点に注意が必要です。

まとめ

会社員からフリーランスになろうとしている方も、社会人一年目でフリーランスになる方も、税金や社会保険料の扱い方は気になりますよね。フリーランスの平均年収帯は400万円〜と言われています。青色申告をする場合も、業務の負担や時間などトータル的に判断することをおすすめします。無駄な支出は極力避けられるように知っていて損をしない知識はどんどん吸収していきましょう。

投稿者プロフィール

- 読んでいただきありがとうございます。読むことも書くことも苦手だったのに、今ではそれらが楽しみのひとつになりました。よろしくお願いいたします!

コメント